随着医改逐步进入到深化改革的攻坚阶段,中国医疗健康行业在面临巨大挑战的同时,也迎来了前所未有的机遇。我国医疗健康行业并购市场,自 2012 年开始疯狂后,走到 2016 年市场开始放缓,2017 年更是表现低迷。与此同时,海外市场却得到国内企业的重视,特别是上市企业,跨境并购规模持续增长。

一、国内并购市场表现低迷

自 2012 年开始,医药行业并购数量呈持续增长态势,企业进行并购重组,可以扩大市场规模、完成产业链布局,同时也可进一步巩固市场地位。到 2016 年行业并购数额开始出现回落的趋势,2017 年医药行业并购尽管不乏大额并购案例,但 2017 年医疗健康行业并购数量、金额整体下跌。数据显示,2017 年医疗健康行业完成案例 275 起,下降 32%;完成并购金额 1753 亿元,下降 3.7%。

二、跨境并购市场热情高涨

从海外并购情况来看,自 2008 年金融危机之后,中国企业的海外并购开始萌芽,2011 年 -2013 年开始兴起,近几年跨境并购的数量呈现出明显的增长。以往,中国的跨境投资主要聚焦于资源与能源领域,而现在医疗健康也已成为海外并购的热门领域。2017 年,中国企业在医疗健康领域的跨境并购交易数量达到 48 起,相较 2016 年增长 45%;交易金额达到 629 亿元,较 2016 年增长 48%。

三、企业并购看重技术创新领域

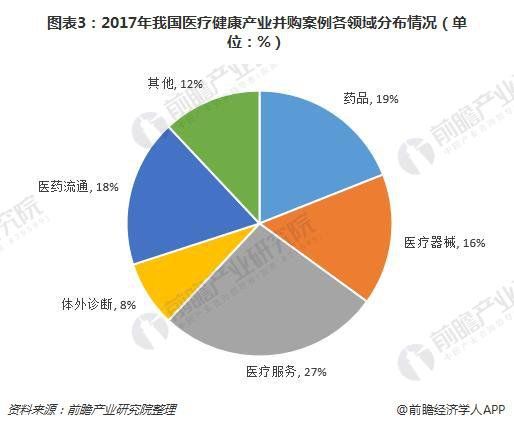

2017 年,中国医疗健康产业共发生并购案例 275 起,其中药品领域发生并购事件 52 起,占总案例数的 19%,其中约 36% 以上为 CRO/CMO 服务型企业并购案例;医疗器械领域发生并购事件 44 起,占总案例数的 16%;医疗服务领域发生并购事件 74 起,占总案例数的 27%,超过 50% 以上为医疗机构的并购案例;体外诊断领域发生并购案例 22 起,占总案例数的 8%;医药流通领域发生并购 50 起,占总案例数的 18%。

综合来看,我国医疗健康行业并购领域主要集中在医疗服务、药品、药品流通及医疗器械领域,合计占领了 80% 的市场份额。促进因素主要是先进技术的突破,传统医疗服务模式的转变,如更细分领域中,互联网医疗服务、精准医疗兴起等技术创新领域的带动,使得医疗健康企业发生转型,频频通过并购方式,在原有的基础上尝试创建与整合新的战略方向。

四、并购是企业转型的常见方式

医疗健康行业的转型,特别是传统的医药上市公司,往往通过管理的变革、行业的迁移(包括横向拓展与纵向深入)和企业整体转型三种方式逐步探寻自我突破与价值实现。无论是从其他行业转行进入到医药行业,或者从原医药行业向外延展进行的多元化战略,还是在原有的基础上尝试创建与整合新的战略方向等,都是目前较为常见的方式。

例如,2017 年,复星医药宣布,通过旗下全资子公司成立中外合营企业,拟在中国引进 KitePharma 公司的 CAR-T 治疗产品 KTE-C19,为淋巴癌患者带来全球领先的治疗手段;药明康德收购辉源生物,扩充在药物靶标验证、基于微孔板的体外药效评价、活性化合物识别、先导化合物发现、体内药理学研究等一系列的临床前药物研发服务。

Artificial Intelligence in Finance is Transforming the Industry Completely